بتداولات تجاوزت 4.5 مليار دينار و6033 صفقة

زخم السوق مؤشر واضح على دخول الكويت مرحلة جديدة من التعافي والنمو المستدام

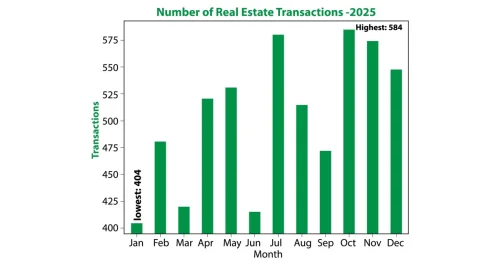

أكتوبر يتصدر المشهد العقاري بـ584 صفقة... ويناير الأدنى تداولاً بـ 404 صفقات

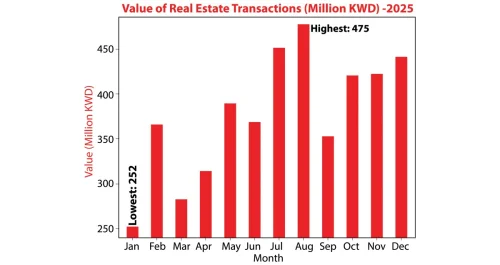

أغسطس الأعلى قيمة بـ475 مليون دينار... وسط نمو واسع في جميع القطاعات

مروة البحراوي

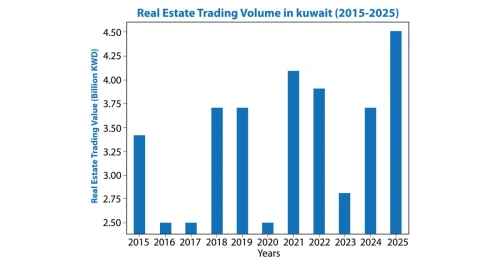

لم يكن عام 2025 كغيره من الأعوام في مسار السوق العقاري الكويتي، فقد شكل منعطفا تاريخيا أعاد للواجهة دور العقار كأداة رئيسية للنشاط الاقتصادي، وإحدى أهم ركائز الاستقرار المالي وحفظ الثروة في البلاد، إذ نجح السوق في تسجيل رقم قياسي غير مسبوق في حجم وقيمة التداولات العقارية بمختلف القطاعات، ليبلغ إجمالي التداولات مستوى يتجاوز 4.5 مليار دينار، محققا بذلك أعلى قمة تاريخية منذ بدء رصد البيانات، ومتجاوزا القمم السابقة التي استقرت لسنوات عند نطاق يتراوح بين 3.7 و4 مليارات دينار، في مؤشر واضح على دخول البلاد مرحلة جديدة من التعافي والنمو المستدام.

وعكست البيانات الرسمية الصادرة عن إدارتي التسجيل والتوثيق العقاري بوزارة العدل أداء استثنائيا للقطاع العقاري المحلي بمختلف أنواعه، سواء السكن الخاص أو الاستثماري أو التجاري أو الحرفي والمخازن، حيث بلغ إجمالي عدد الصفقات العقارية منذ بداية العام وحتى 25 ديسمبر الجاري نحو 6033 صفقة بقيمة إجمالية وصلت إلى 4.5 مليار دينار، مقابل 4950 صفقة بقيمة 3.7 مليار دينار خلال عام 2024، محققا نموا كميا بنسبة 21.8%، ونوعيا بنسبة 21.6%.

ويعكس هذا الأداء اللافت اتساع قاعدة التداول العقاري وارتفاع مستويات الثقة لدى المستثمرين والأفراد في متانة السوق العقاري وقدرته على توليد العوائد وحفظ القيمة على المدى الطويل، في وقت يشهد فيه الاقتصاد المحلي تحولات هيكلية داعمة للقطاعات غير النفطية. ولا شك أن العوامل الاقتصادية والتشريعية لعبت دورا محوريا في إعادة تنشيط السوق خلال عام 2025، وأسست لمرحلة جديدة من النمو العقاري المدروس، القادر على مواكبة متطلبات التنمية الاقتصادية التي تشهدها البلاد، وقد أسهمت النهضة التشريعية الحديثة في تعزيز بيئة الاستثمار، وتنظيم العلاقات بين أطراف السوق المختلفة، بما عزز مستويات الشفافية والثقة، ودعم تنويع مصادر الدخل غير النفطي، وعلى رأسها القطاع العقاري.

وتكشف المؤشرات التفصيلية لعام 2025 عن اتساع نطاق النشاط العقاري ليشمل جميع القطاعات سالفة الذكر، التي سجلت نمواً ملحوظاً في عدد وقيمة الصفقات، بنسب تراوحت بين 11% و80%، مدفوعة بقفزة عددية ونوعية في قطاعات العقار الاستثماري والتجاري والحرفي، التي شهدت نموا لافتا خلال العام.

وفي المقابل، حقق قطاعا الشريط الساحلي والمعارض أداء متواضعا هذا العام مقارنة بالعام الماضي، حيث تراجعت مؤشرات التداول في القطاعين بنسب تراوحت ما بين 53 إلى 77%.

حجم التداولات العقارية من 2015 إلى 2025

عدد الصفقات الشهرية خلال 2025

قيمة التداولات الشهرية خلال 2025

"الخاص": استحواذ على %69 من عدد الصفقات

واصل قطاع السكن الخاص ترسيخ مكانته كأكبر القطاعات العقارية في الكويت من حيث عدد الصفقات، مستحوذا خلال 2025 على نحو 69.3% من إجمالي التداولات العقارية، بعد تسجيله 4184 صفقة بقيمة إجمالية بلغت 1.72 مليار دينار، مقارنة بـ 3527 صفقة بقيمة 1.55 مليار دينار في عام 2024.

كما سجل القطاع نمواً لافتاً بنسبة 18.6% في عدد الصفقات، بزيادة بلغت 657 صفقة، فيما ارتفعت قيمة التداولات بنحو 11%، أي ما يعادل 170 مليون دينار، ما يؤكد استمرار الزخم في الطلب على السكن الخاص بوصفه الخيار السكني الأول للمواطنين.

ويعكس هذا الأداء القوي استمرار الضغوط الناتجة عن تراكم الطلبات الإسكانية التي تجاوزت 100 ألف طلب، إلى جانب عوامل تشريعية حديثة لعبت دوراً محورياً في تنشيط التداولات، وفي مقدمتها رفض الطعن على قانون مكافحة احتكار الأراضي الفضاء ودخوله حيز التنفيذ فعلياً، الأمر الذي دفع شريحة من ملاك الأراضي إلى إتمام عمليات بيع سريعة لتفادي الرسوم التصاعدية، ما أسهم في زيادة المعروض وتحفيز حركة البيع.

وفي المقابل، يشير الفارق بين معدل نمو عدد الصفقات ومعدل نمو القيمة إلى اتساع قاعدة التداول أكثر من ارتفاع الأسعار، وهو ما يعكس توجهاً متزايداً نحو الصفقات المتوسطة والصغيرة، ويعزز مؤشرات دخول السوق في مرحلة تصحيح سعري تدريجي، من المتوقع أن تمتد آثارها إلى النصف الأول من عام 2026.

"الاستثماري": 1528 صفقة بقيمة 1.6 مليار دينار

سجل القطاع العقاري الاستثماري خلال عام 2025 أحد أبرز مؤشرات النمو في السوق العقاري الكويتي، مؤكدا عودته القوية إلى صدارة المشهد، إذ بلغ عدد الصفقات الاستثمارية نحو 1528 صفقة بقيمة إجمالية تتجاوز 1.6 مليار دينار، مقارنة بـ 1218 صفقة بقيمة 1.2 مليار دينار في عام 2024، محققا نموا عدديا بنسبة 25.4% بزيادة قدرها 310 صفقات، ونموا نوعيا بنسبة 33% بزيادة بلغت 400 مليون دينار.

ويعكس هذا الأداء اللافت تحولا واضحا في سلوك المستثمرين، مع عودة الزخم إلى العقار الاستثماري بوصفه أحد أكثر الأصول قدرة على تحقيق عوائد مستقرة وطويلة الأجل، في ظل تقلبات الأسواق المالية العالمية، وارتفاع مستويات المخاطر في البدائل الاستثمارية الأخرى، سواء في أسواق الأسهم أو الأدوات المالية ذات العوائد المتذبذبة.

كما يشير نمو القيمة بوتيرة أسرع من نمو عدد الصفقات إلى تزايد الإقبال على الصفقات الكبرى والمتوسطة الحجم، ما يعكس ارتفاع شهية المستثمرين نحو الأصول الاستثمارية ذات الجودة الأعلى، سواء من حيث الموقع أو طبيعة المباني أو العائد المتوقع، ما يتجلى في زيادة الطلب على المباني الاستثمارية متعددة الوحدات، لا سيما في المناطق ذات الكثافة السكانية المرتفعة.

وتوقع الخبراء أن يواصل العقار الاستثماري لعب دور محوري في دفع عجلة السوق خلال المرحلة المقبلة، خاصة في ظل استمرار الطلب على الوحدات المؤجرة، وارتفاع الحاجة إلى حلول.

"التجاري": أعلى مستوى تاريخي في كمية التداولات

رغم أن القطاع العقاري التجاري ظل من بين أقل القطاعات من حيث عدد الصفقات مقارنة بالسكن الخاص والاستثماري، إلا أن عام 2025 شكل عاما استثنائيا للقطاع من حيث القيمة والنوعية، مسجلا أعلى مستوى تاريخي له، حيث بلغ عدد الصفقات التجارية 219 صفقة بقيمة إجمالية وصلت إلى 952.2 مليون دينار كويتي، مقابل 135 صفقة بقيمة 745.4 مليون دينار في عام 2024.

وسجل القطاع نموا لافتا بنسبة 62% في عدد الصفقات بزيادة بلغت 84 صفقة، فيما ارتفعت قيمة التداولات بنسبة 27.7%، أي ما يعادل نحو 207 ملايين دينار، ما يعكس تحسنا واضحا في شهية المستثمرين تجاه العقارات التجارية الثقيلة، ما يشير إلى اتجاه رؤوس الأموال نحو الصفقات الكبرى ذات المواقع الاستراتيجية والعوائد المرتفعة، وحرص المستثمرين على اقتناص الأصول التجارية القادرة على الصمود وتحقيق عوائد مستقرة في بيئة اقتصادية متغيرة.

كما يشير ارتفاع القيمة الإجمالية للصفقات التجارية إلى أن السوق يمر بمرحلة إعادة تموضع وهيكلة، يتم خلالها فرز الأصول عالية الجودة، تمهيدا لمرحلة أكثر نضجا واستقرارا في التداولات التجارية، لاسيما مع تحديث البيئة التشريعية التجارية في البلاد وما يتبعها من دعم الابتكار وريادة الأعمال ومن ثم التوسع في نطاق التداولات التجارية في السنوات المقبلة.

"المخازن": الأكثر نمواً في قيمة الصفقات بـ %80

سجل قطاع المخازن خلال عام 2025 نموا ملحوظا، رغم محدودية حجمه مقارنة بالقطاعات العقارية الأخرى، ليؤكد حضوره كأحد القطاعات الصاعدة المرتبطة مباشرة بالنشاط اللوجستي والتجاري، لاسيما بعدما حقق أعلى نموا في قيمة التداولات هذا العام حيث بلغ عدد صفقات قطاع المخازن 19 صفقة بقيمة إجمالية وصلت إلى 49 مليون دينار، مقارنة بـ 14 صفقة بقيمة 27.2 مليون دينار خلال عام 2024،ما يعكس ارتفاع عدد الصفقات بنسبة 35.7%، بزيادة قدرها 5 صفقات.

وقفزت قيمة التداولات في قطاع المخازن بنسبة لافتة بلغت 80.1%، أي بزيادة قدرها 21.8 مليون دينار، ما يعكس نموا نوعيا يفوق النمو العددي، ويشير إلى تنفيذ صفقات أكبر حجما وأكثر قيمة، ما يعكس تزايد الطلب على العقارات المخصصة للتخزين والخدمات اللوجستية، في ظل توسع أنشطة التجارة، وارتفاع الحاجة إلى سلاسل توريد أكثر كفاءة، إلى جانب تنامي دور التجارة الإلكترونية ومتطلبات التخزين الحديثة، مقابل نقص المواقع المخصصة للتخزين.

كما يشير النمو في القطاع إلى توجه المستثمرين نحو هذا النوع من الأصول العقارية بوصفه قطاعا واعدا يرتبط بشكل مباشر بالنشاط الاقتصادي الفعلي ودعم الأمن الغذائي والدوائي في البلاد.

"الحرفي": قفزة ملحوظة تعكس تصاعد الاهتمام بالقطاع

سجل القطاع العقاري الحرفي، كعادته، نموا متواضعا من حيث الحجم مقارنة ببقية القطاعات العقارية، إلا أن عام 2025 حمل له مؤشرات استثنائية، إذ حقق ثاني أعلى معدل نمو بين جميع القطاعات العقارية، على مستوى قيمة الصفقات، في دلالة واضحة على تصاعد الاهتمام بهذا النوع من الأصول العقارية.

وبحسب البيانات، بلغ عدد الصفقات الحرفية خلال عام 2025 نحو 54 صفقة بقيمة إجمالية بلغت 85.9 مليون دينار، مقارنة بـ 34 صفقة بقيمة 48.4 مليون دينار في عام 2024، محققا نموا بنسبة 58% في عدد الصفقات بعدد 20 صفقة، ونحو 77.4% في قيمة التداولات بزيادة 37.5 مليون دينار، وهي أعلى نسب نمو مسجلة على مستوى القطاعات العقارية خلال العام.

ويعكس هذا الأداء اللافت تنامي الطلب على العقارات المخصصة للأنشطة الحرفية والمشاريع الصغيرة والمتوسطة، في ظل توسع هذا النوع من الأنشطة وازدياد الحاجة إلى مواقع تشغيلية متخصصة تلبي متطلبات الإنتاج والخدمات اللوجستية والصناعات الخفيفة، ما يشير إلى توجه شريحة من المستثمرين نحو هذا القطاع باعتباره أقل كلفة نسبيا، وأكثر مرونة من حيث الاستخدام، وقادرا على تحقيق عوائد مستقرة مقارنة بحجمه.

كما يرتبط هذا النمو بتوجهات اقتصادية أوسع، تهدف إلى تعزيز الاقتصاد الإنتاجي وتنويع القاعدة الاقتصادية، ودعم المشروعات الصغيرة والمتوسطة باعتبارها أحد محركات النمو غير النفطي، وقد أسهم ذلك في رفع جاذبية العقار الحرفي، سواء لأغراض التشغيل المباشر أو الاستثمار طويل الأجل.

ورغم محدودية مساهمة القطاع الحرفي في إجمالي حجم التداولات العقارية، إلا أن مؤشرات عام 2025 تؤكد أنه لم يعد قطاعا هامشيا، بل أصبح مؤشرا مبكرا على التحولات الهيكلية في الطلب العقاري، واتجاه السوق نحو أصول أكثر ارتباطا بالنشاط الاقتصادي الحقيقي، ما قد يعزز دوره خلال السنوات المقبلة إذا ما توافر له الإطار التنظيمي والدعم التخطيطي المناسب.

"الساحلي والمعارض": تراجع نوعي وكمي لافت

على النقيض من الأداء الإيجابي الذي سجلته غالبية القطاعات العقارية خلال عام 2025، شهد قطاعا الشريط الساحلي والمعارض تراجعا كميا ونوعيا لافتا مقارنة بعام 2024، في مؤشر يعكس حساسية هذه القطاعات للتغيرات الاقتصادية والسوقية، وارتباطها الوثيق بطبيعة الطلب الانتقائي والصفقات الكبرى.

فيما يخص العقار الساحلي، فقد بلغ عدد الصفقات خلال عام 2025 نحو 17 صفقة بقيمة إجمالية بلغت 23.2 مليون دينار، مقابل 12 صفقة بقيمة 77.6 مليون دينار في عام 2024، ورغم تسجيل ارتفاع عددي بنسبة 41.6%، بزيادة قدرها 5 صفقات، إلا أن القيمة الإجمالية للتداولات سجلت تراجعا حادا بنسبة 70.1%، أي بانخفاض قدره 54.4 مليون دينار، ما يعكس غياب الصفقات الكبرى ذات القيم المرتفعة التي ميزت أغلب قطاعات العام.

ويشير هذا التباين بين النمو العددي والانخفاض النوعي إلى أن التداولات الساحلية خلال 2025 انحصرت في صفقات صغيرة ومتوسطة الحجم، مقابل إحجام المستثمرين عن تنفيذ صفقات ساحلية كبرى، في ظل ارتفاع كلفتها الرأسمالية، وتغير أولويات الاستثمار، وحالة الترقب التي تحيط بالمشاريع السياحية الكبرى.

أما قطاع المعارض، فقد سجل تراجعا أكثر وضوحا، إذ انخفض عدد الصفقات خلال 2025 إلى صفقتين فقط بقيمة إجمالية بلغت 21.1 مليون دينار، مقارنة بـ 9 صفقات بقيمة 45.5 مليون دينار في عام 2024، محققا تراجع في عدد الصفقات بنسبة 77.7%، وانخفاضا في القيمة الإجمالية للتداولات بنسبة 53.6%، ما يعكس انكماشا واضحا في نشاط هذا القطاع خلال العام.

ويعكس هذا التراجع حالة من الحذر الشديد لدى المستثمرين تجاه قطاع المعارض، في ظل تغير أنماط العرض والتسويق، وتراجع الاعتماد على المساحات التقليدية، مقابل تنامي البدائل الرقمية والمنصات الافتراضية، إلى جانب ارتفاع كلفة تشغيل هذا النوع من العقارات مقارنة بالعائد المتوقع.